E’ convinzione diffusa che un fondo pensione sia un strumento di vantaggio contrattuale che riguarda solo i lavoratori. Ma così non è se si guarda alla previdenza complementare che Fondapi offre alle Aziende aderenti:

• Tutto lo staff di Fondapi parla direttamente con le Aziende avendo a supporto un archivio interamente digitalizzato: negli ultimi anni la migliore qualità di servizio è assicurata dallo staff interno di Fondapi che parla con le aziende, mentre il centralino qualificato risolve i dubbi e le questioni che sono poste direttamente dai lavoratori iscritti e non iscritti. Fondapi è dotato di un archivio dati e documenti completamente digitalizzato che consente la lettura immediata di eventi e documento al recepimento della pratica.

• Vantaggio organizzativo: Fondapi si pone come unico interlocutore. Un’azienda con 30 dipendenti per dare libertà di scelta corre il rischio di trovarsi a gestire l’adesione dei suoi dipendenti con 30 Fondi di previdenza complementare differenti con un dispendio enorme di risorse per la gestione dei vari protocolli comunicativi. Agevolare la conoscenza di Fondapi presso i lavoratori del settore determina l’effetto che l’azienda alla fine si confronta con un unico interlocutore qualificato che risponde a tutte le esigenze dei lavoratori. Il Fondo ha un’esperienza maturata nel settore da oltre 15 anni di attività.

• Un sistema di invio flussi testato da molti anni: il sistema di invio flussi è semplice e veloce. L’azienda mediante codici di accesso entra nel sistema e compila il modulo elettronico e lo invia. Ai successivi ingressi a sistema sono rese subito evidenti le anomalie o le mancate segnalazioni evidenziando le correzioni da fare, se ve ne sono. Questo modo genera immediati miglioramenti comunicativi dopo i primi accessi.

• L’Azienda ottimizza la gestione dei flussi di cassa prospettici: se ha meno di 50 dipendenti: non corre il rischio di dover liquidare improvvisamente il lavoratore per l’uscita con esborsi improvvisi non pianificati.

• Fondapi è uno strumento contrattuale: in tutti gli Organismi di governo del Fondo (Consiglio di amministrazione e Assemblea) ci sono imprenditori in rappresentanza delle aziende che ne tutelano gli interessi.

• Semplificazione amministrativa: l'azienda non deve più procedere ad accantonare il TFR, a calcolare annualmente la rivalutazione, a calcolare annualmente ed a versare l’imposta sostitutiva sulla rivalutazione, a liquidare anticipi e saldi del TFR calcolando le imposte dovute, a compilare la certificazione unica (CU) in caso di erogazione e ad assistere l’ex dipendente quando l’agenzia, dopo 4 anni, riliquida il TFR.

• L’Azienda si può valere di uno strumento di fidelizzazione e di premio per i lavoratori: la previdenza è un valore importante: dare questo valore e promuoverlo in azienda avvicina i lavoratori e rassicura gli imprenditori perché va nella direzione di rendere meno difficile l’età di non lavoro. Inoltre l’imprenditore che intende premiare il merito in azienda può aumentare il contributo alla previdenza ai lavoratori meritevoli. Premiare in questo modo i lavoratori obbliga l’azienda a sostenere in aggiunta solo il contributo di solidarietà del 10%. Questa modalità di gratificazione è molto meno onerosa di un aumento in busta cui si aggiungono necessariamente gli oneri previdenziali e assistenziali di legge che sono ben più gravosi.

• Eliminazione del contributo al Fondo di Garanzia dell’INPS: con l’iscrizione dei lavoratori alla previdenza viene meno il costo del lavoro per un valore pari a circa lo 0,20% del costo del lavoro (l’effetto è proporzionale al TFR), Con la riduzione del costo del lavoro si stima che il risparmio tendenziale è pari a circa lo 0,28% all’anno.

• Il contributo a carico azienda è un costo però… come detto si paga un contributo di solidarietà all’INPS del 10%, non si paga il contributo previdenziale che altrimenti sarebbe del 23,81% e non si paga l’accantonamento TFR del 7,41%. Come costo riduce l’utile fiscale. Il contributo a carico dell’azienda pari all’1% ha un costo effettivo per l’azienda inferiore allo 0.80%.

• Deducibilità dal reddito d’impresa: l’importo pari al 4% dell'ammontare del TFR destinato ogni anno a forme pensionistiche complementari e al Fondo per l'erogazione ai lavoratori dipendenti del settore privato dei trattamenti di fine rapporto di cui all'articolo 2120 del codice civile è deducibile dal reddito d'impresa. Per le imprese con meno di 50 addetti l’importo deducibile è pari al 6 per cento.

• Taglio degli oneri impropri: con la riduzione del costo del lavoro si stima che il risparmio tendenziale è pari a circa lo 0,28% all’anno.

• Legge di Stabilità 2017: estende il campo di applicazione delle agevolazioni per l’erogazione dei premi di produttività riconosciuti ai lavoratori e versati al Fondo pensione fino ad un massimo di 4.000 euro.

In concreto Fondapi cosa può fare per farsi conoscere da Aziende e Lavoratori?

- Sono disponibili ad organizzare assemblee all’interno delle sedi aziendali

- L’Azienda ed i Lavoratori, o i loro rappresentanti, possono richiedere brochure informative che trasmetteremo tramite corriere all’indirizzo desiderato

- Fondapi è presente su Facebook alla pagina “Scegli Fondapi”

- Tutti possono ricevere la newsletter indicando il proprio indirizzo e-mail all’interno dell’homepage del sito fondapi.it

IN ULTIMO DUE CONSIDERAZIONI SU COSTI E RENDIMENTI:

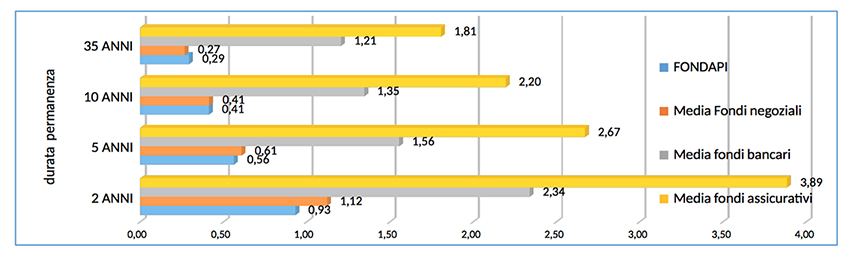

I costi: per la rappresentazione dei costi, il parametro che viene utilizzato è l’ISC così come predisposto dall’Autorità di Vigilanza. Sulla scorta dei dati pubblicati ad inizio 2017, Fondapi costa mediamente meno degli altri fondi contrattuali e molto meno di simili prodotti bancari e assicurativi:

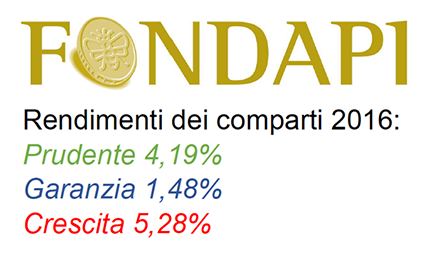

I rendimenti: i tre comparti di investimento di Fondapi hanno storicamente registrato rendimenti molto elevati ed i numeri non necessitano di parole:

|

anno |

Prudente | Garanzia | Crescita |

| 2016 | 4,19% | 1,48% | 5,28% |

| 2015 | 2,92% | 1,40% | 5,07% |

| 2014 | 10,92% | 4,32% | 12,43% |

| 2013 | 4,96% | 3,31% | 10,50% |

| 2012 | 8,46% | 4,46% | 7,67% |

| 2011 | 0,50% | 0,21% | -2,80% |

| 2010 | 2,49% | 1,55% | 1,50% |

| media | 4,92% | 2,39% | 5,66% |